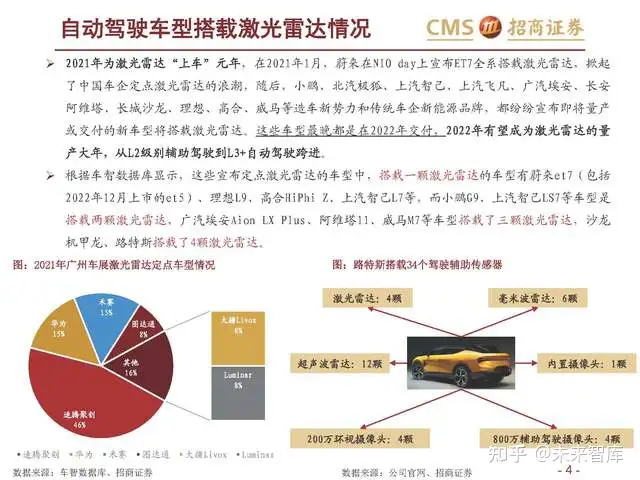

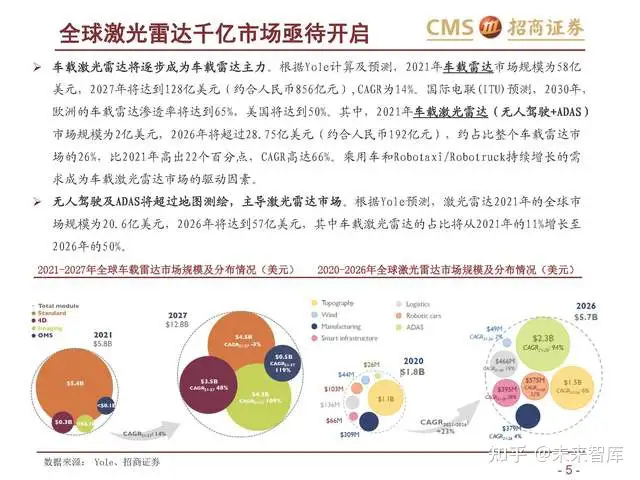

车载激光雷达将逐步成为车载雷达主力。根据Yole计算及预测,2021年车载雷达市场规模为58亿 美元,2027年将达到128亿美元(约合人民币856亿元),CAGR为14%。国际电联(ITU)预测,2030年, 欧洲的车载雷达渗透率将达到65%,美国将达到50%。其中,2021年车载激光雷达(无人驾驶+ADAS) 市场规模为2亿美元,2026年将超过28.75亿美元(约合人民币192亿元),约占比整个车载雷达市 场的26%,比2021年高出22个百分点,CAGR高达66%。乘用车和Robotaxi/Robotruck持续增长的需 求成为车载激光雷达市场的驱动因素。

激光雷达的分类:从机械式到固态化

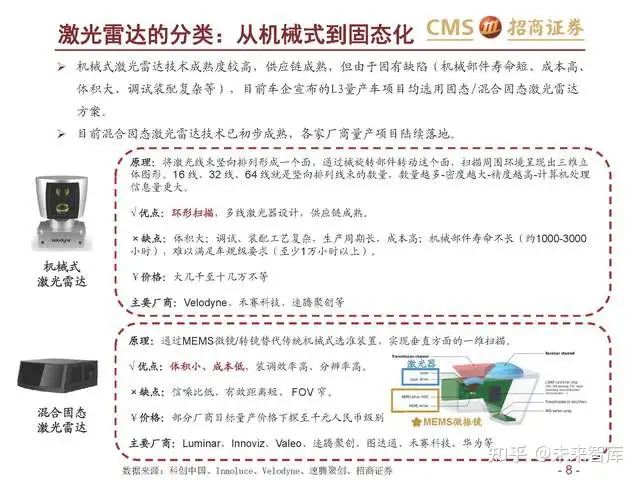

机械式激光雷达技术成熟度较高,供应链成熟,但由于固有缺陷(机械部件寿命短、成本高、 体积大、调试装配复杂等),目前车企宣布的L3量产车项目均选用固态/混合固态激光雷达 方案。 目前混合固态激光雷达技术已初步成熟,各家厂商量产项目陆续落地。

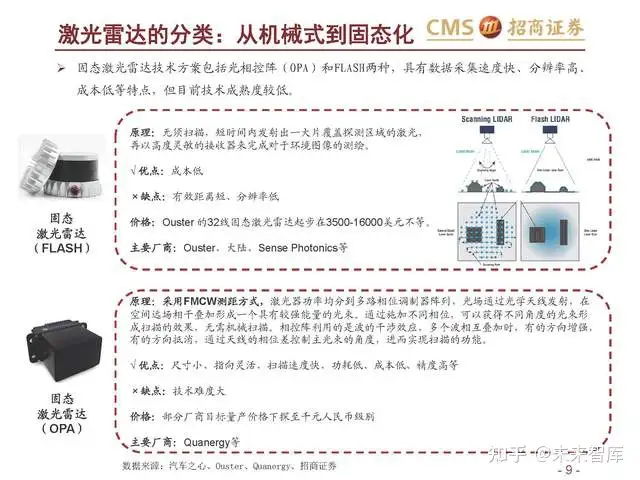

固态激光雷达技术方案包括光相控阵(OPA)和FLASH两种,具有数据采集速度快、分辨率高、 成本低等特点,但目前技术成熟度较低。

激光雷达产业链——上游

激光雷达产业链上游包含激光发射、激光接收、扫描系统和信息处理四大部分,分别对应激光器、探测器、 扫描器(及其它光学组件)、芯片等零部件。

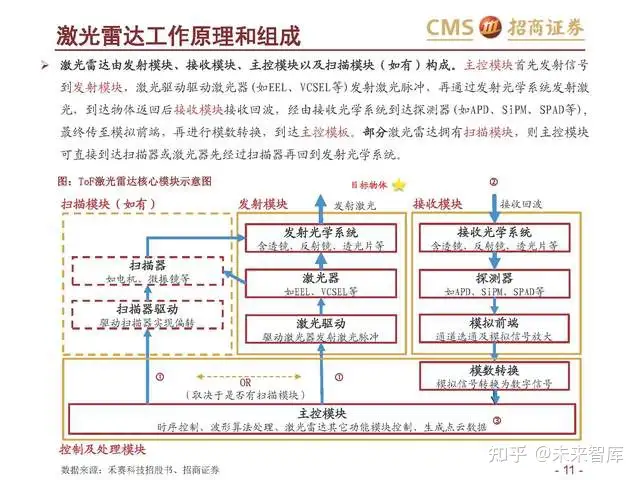

激光雷达工作原理和组成

激光雷达由发射模块、接收模块、主控模块以及扫描模块(如有)构成。主控模块首先发射信号 到发射模块,激光驱动驱动激光器(如EEL、VCSEL等)发射激光脉冲,再通过发射光学系统发射激 光,到达物体返回后接收模块接收回波,经由接收光学系统到达探测器(如APD、SiPM、SPAD等), 最终传至模拟前端,再进行模数转换,到达主控模板。部分激光雷达拥有扫描模块,则主控模块 可直接到达扫描器或激光器先经过扫描器再回到发射光学系统。

激光雷达革命性技术架构

根据产业调研和专家交流,招商通信团队认为:机械式激光雷达被普遍认为无法达到上车标准。短期 内,以TOF方式为测距原理的半固态激光雷达仍将占据市场的主要份额,一维、二维或MEMS等扫描方 式的技术路径将会共存;长期来看,固态FMCW是未来的技术路径。

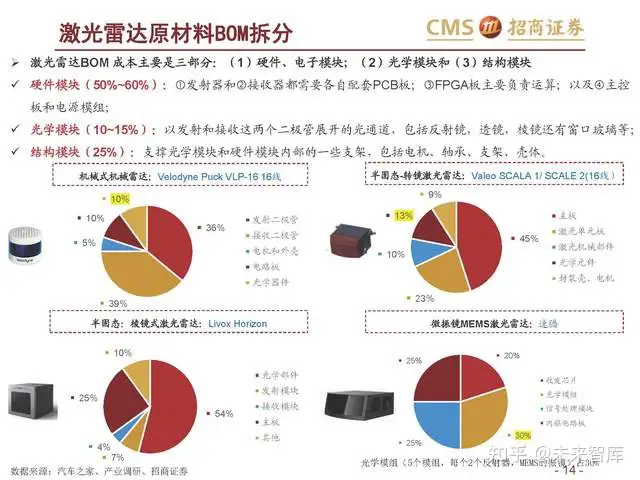

激光雷达市场规模&原材料BOM拆分

激光雷达出货量&市场规模:根据沙利文预测,受无人驾驶车队规模扩张、激光雷达在ADAS中渗透率增加等因 素推动,激光雷达整体市场预计将呈现高速发展态势,至2025年全球市场规模为135.4亿美元(约合914亿元);其中,中国激光雷达市场规模将达到43.1亿美元(约合291亿元); 基于蔚来ET7、小鹏G9等热款车型的交付,预计22年车载激光雷达出货量为15万台,23年激光雷达出货量规模 在30~60万台。

Flash 的成本结构按发射模组、接受模组、光学系统、核心 IC 分类;根据产业调研,如果整个雷达 $1000 : (1)发射模组即 VCSEL 加驱动$100-$200,占比 20%;(2)接收端占 30%,对应$300;(3)光学系统占比15-20%, 对应$150~$200;(4)剩下的一些 IC 部分成本,像 FPGA、跨阻放大器、AD 芯片、点云管理、memory 等加起 来占比 30%,对应$300。

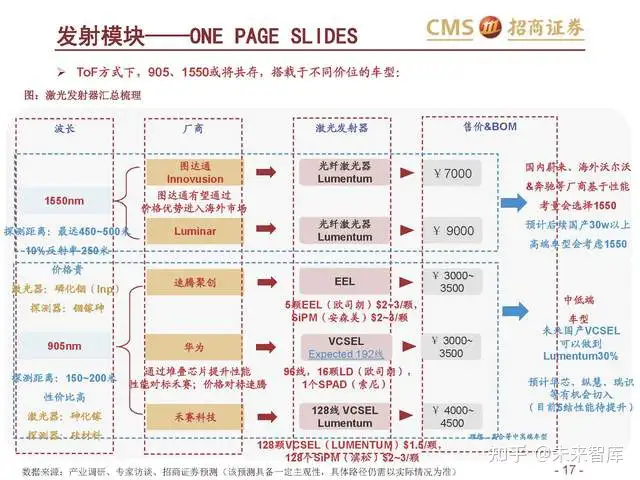

发射模块:VCSEL逐步取代EEL,905、1550或将共存

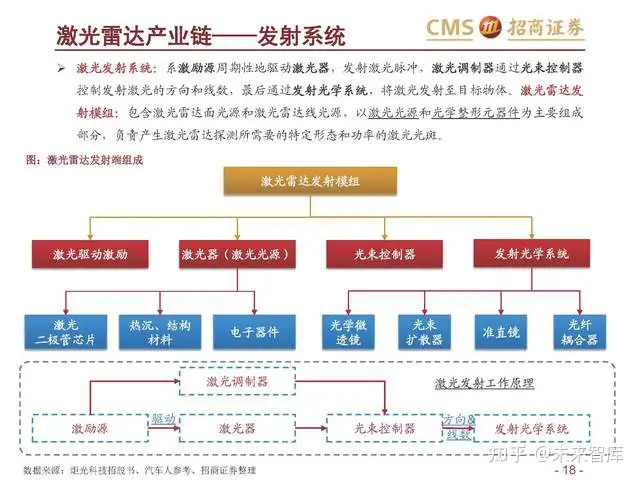

激光雷达产业链——发射系统

激光发射系统:系激励源周期性地驱动激光器,发射激光脉冲,激光调制器通过光束控制器 控制发射激光的方向和线数,最后通过发射光学系统,将激光发射至目标物体。激光雷达发 射模组:包含激光雷达面光源和激光雷达线光源,以激光光源和光学整形元器件为主要组成 部分,负责产生激光雷达探测所需要的特定形态和功率的激光光斑。

激光雷达产业链——发射系统-激光器

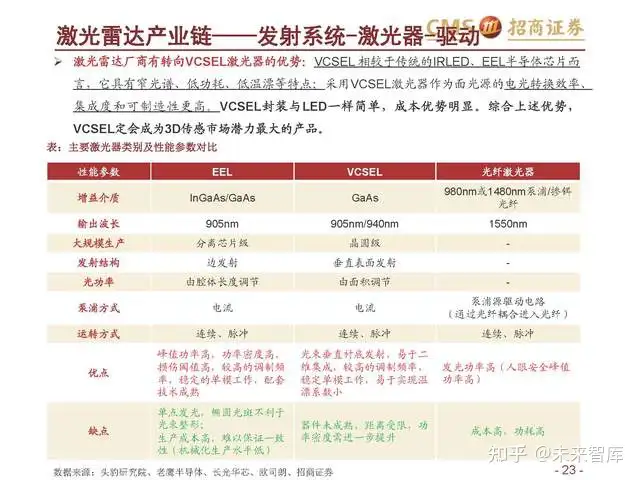

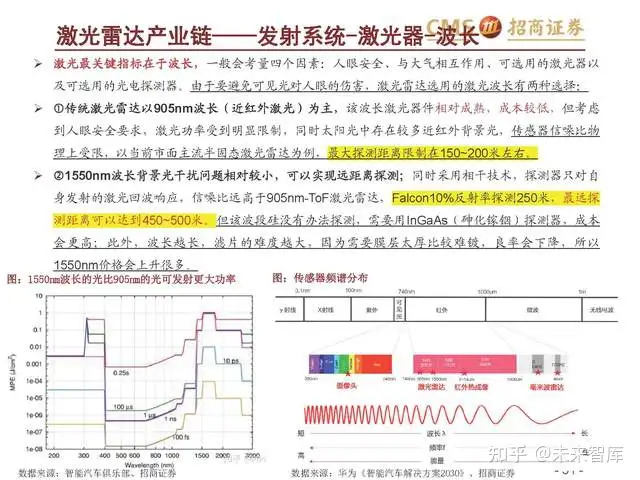

激光的产生来自于激光发射器,有半导体激光器、固体激光器、光纤激光器和二氧化碳气体激光器四种 类型。激光雷达的光源选择需要关注人眼安全问题、 稳定性和可靠性、成本、量产的可能性。

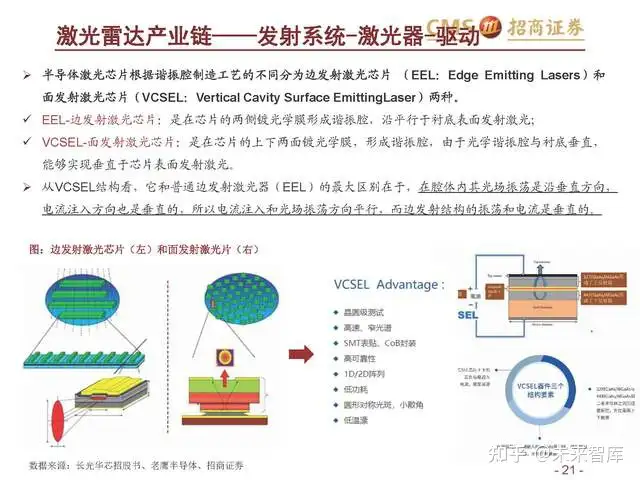

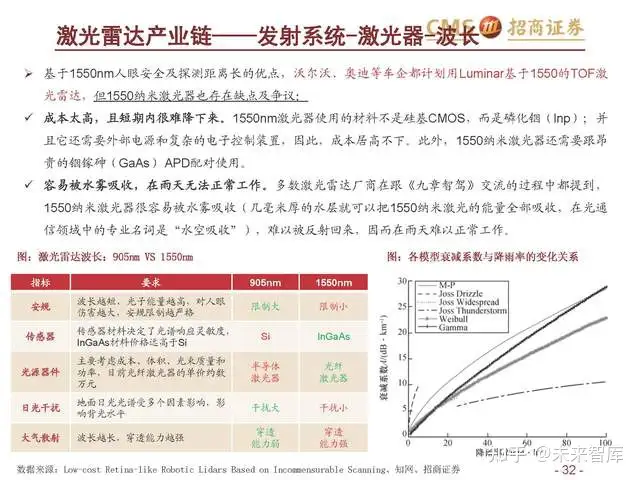

无人驾驶大多采用半导体激光器,从驱动方式来看主要包括:边缘发出的边缘发射激光器(EEL)和 激光垂直于顶面的垂直腔面发射激光器(VCSEL);从光源波长来看主要包括:905nm光源和 1550nm光源。不同光源及发射形式的选择影响射出光的能量大小,继而影响光源可达到的探测范围深 度。 目前1550nm激光器一般配备光纤激光器,EEL和VCSEL适合的波长仍为905nm。

激光雷达产业链——发射系统-激光器-驱动

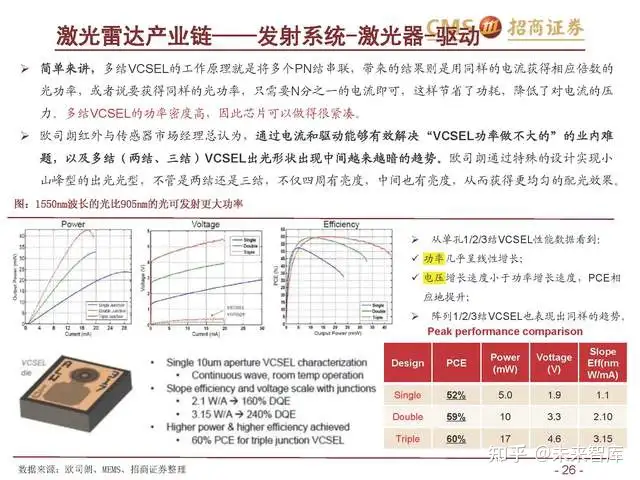

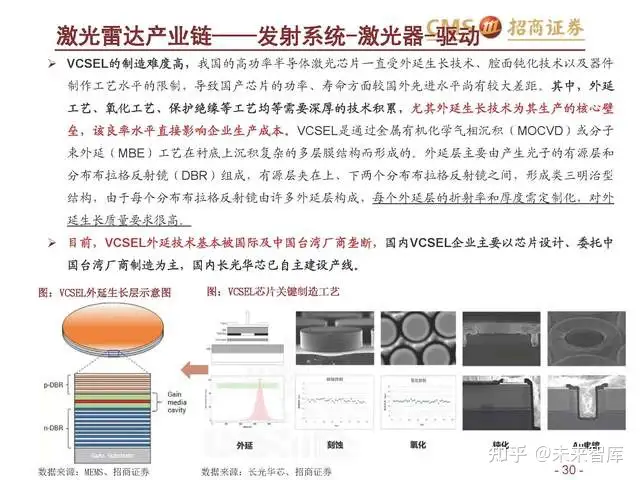

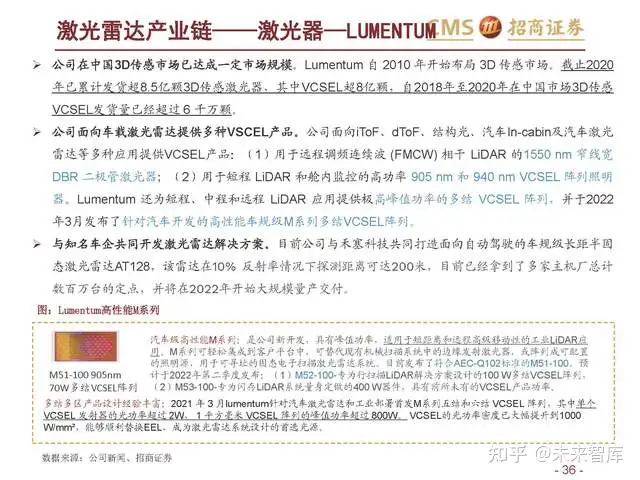

垂 直 腔 面 发 射 激 光 器 ( VCSEL , Vertical-Cavity Surface-Emitting Laser):的激光发射方向垂直于半导体 衬底表面,激光束呈圆形对称。VCSEL 主要结构由p型和n型两个分布式布拉格 反射镜(DBR)及中间的有源区构成。 VCSEL腔长量级与波长相近,容易实现 单纵模激射,并具有出色的光束质量, 适用于数据通信及各种传感领域。

激光雷达厂商有转向VCSEL激光器的优势:VCSEL 相较于传统的IRLED、EEL半导体芯片而 言,它具有窄光谱、低功耗、低温漂等特点;采用VCSEL激光器作为面光源的电光转换效率、 集成度和可制造性更高。VCSEL封装与LED一样简单,成本优势明显。综合上述优势, VCSEL定会成为3D传感市场潜力最大的产品。

VCSEL激光器集合了红外边发射激光器的很多优点,采用更优质的激光源,既像红外LED非常适合大规模 晶圆级生产,工艺和封装成本较低,又有边发射激光器非常好的光谱和较高的光密度特性;它还有温度漂 移非常低的特征,从低温到高温每组VCSEL的典型漂移仅为0.07nm/K。这是其他光源很难做到的,这也是 被苹果选中作为Face ID光源的重要原因。这是用于VCSEL的架构决定了它可以在许多光源的选择中胜出。

VCSEL芯片具有光电转换效率高、发散角小、光束质量好、波长稳定性好、可靠性高、阈值电流小、功耗 低等优点,且易于与光纤耦合,易于单纵模发射和实现高调制频率,加上易于制备二维发光阵列,大批量 生产成本可控,但输出功率及电光效率较边发射激光芯片低。

光学系统:国内供应链优势显著,壁垒在于质量管控&一致性

光学部分——ONE PAGE SLIDES

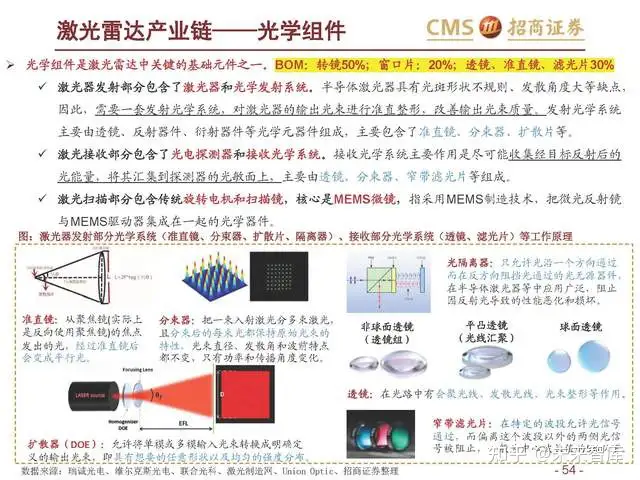

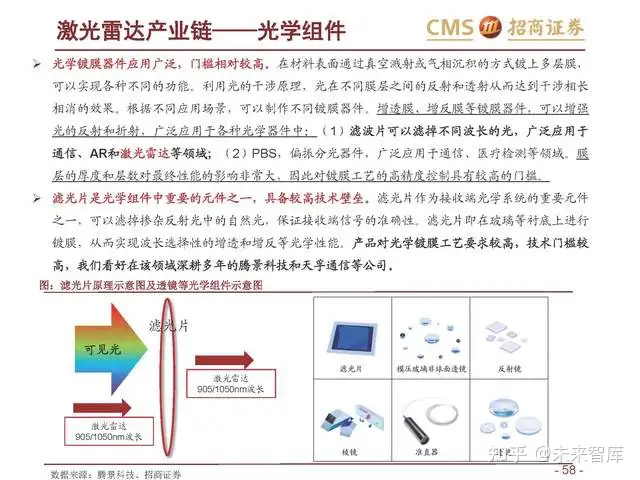

国内供应链优势显著,壁垒在于质量管控&一致性。光学部分是以发射和接收这两个二极管展开的光通道, 包括反射镜,透镜,棱镜还有窗口玻璃等。光学部分在整个激光雷达BOM成本的占比在10%~15%左右。其 中,转镜50%;窗口片:20%;透镜、准直镜、滤光片30%。

光学部分供应商主要有两类玩家:(1)一类是消费电子光学厂商(舜宇光学、永新光学等),在部分精度 和壁垒不高的光学元件的量产控本方面有一定优势;(2)另一类是光通信领域的厂商(天孚通信、中际旭 创、腾景科技等),更擅长波的控制,滤光片、窗口片等产品更具性能优势;并且在光电封装及光路设计方 面优势更强,产线和技术均可复用。

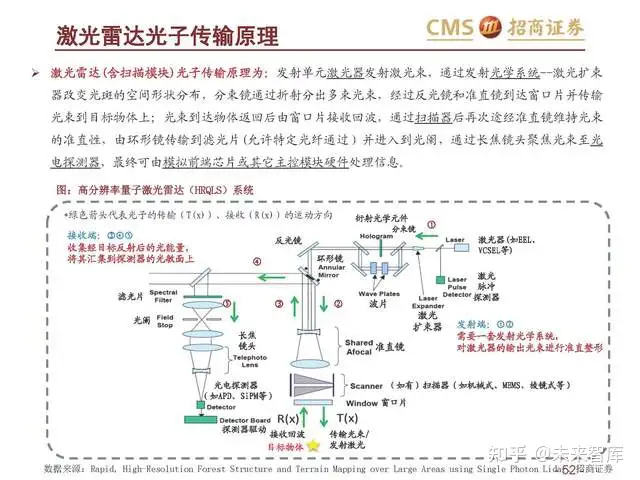

激光雷达光子传输原理

激光雷达(含扫描模块)光子传输原理为:发射单元激光器发射激光束,通过发射光学系统--激光扩束 器改变光斑的空间形状分布,分束镜通过折射分出多束光束,经过反光镜和准直镜到达窗口片并传输 光束到目标物体上;光束到达物体返回后由窗口片接收回波,通过扫描器后再次途经准直镜维持光束 的准直性,由环形镜传输到滤光片(允许特定光纤通过)并进入到光阑,通过长焦镜头聚焦光束至光 电探测器,最终可由模拟前端芯片或其它主控模块硬件处理信息。

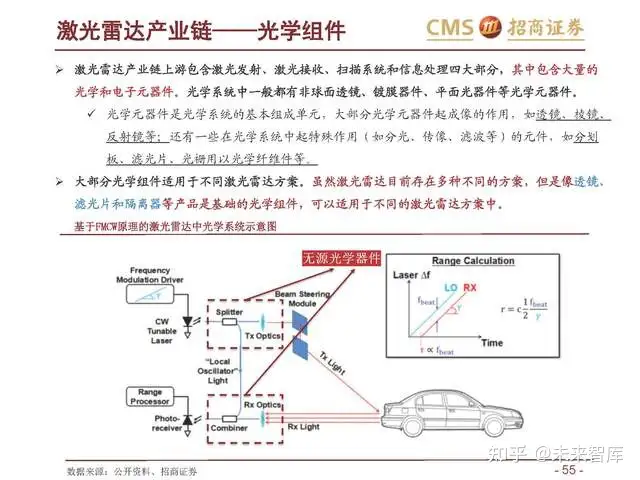

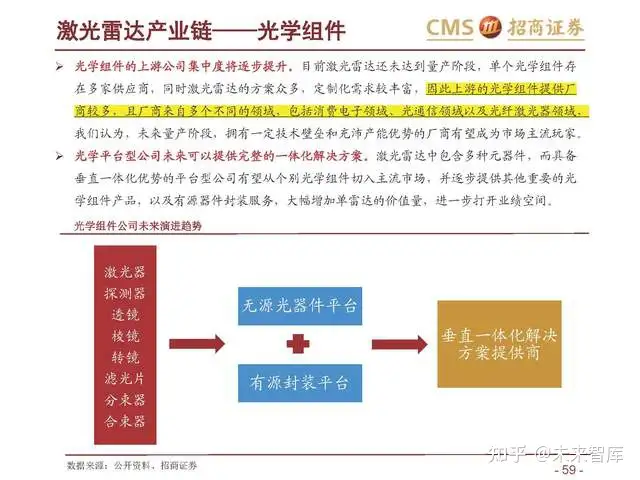

激光雷达产业链——光学组件

车载激光雷达和光通信-光器件实际上有很多相似之处。激光雷达中的激光器、探测器和光学 组件等核心器件与光通信领域中的器件非常相似,除了各自的性能要求和可靠性要求存在一 定的差异外,产品的基本形态及功能基本一致。根据产业调研,目前从事激光雷达领域的研 发人员有一半来自于光通信领域。通过对表现、封装、可靠性标准、量价等多维度对比,我 们认为车载激光雷达同早期的光器件比较类似,但发展前景广阔。

透镜和棱镜等传统光学元器件,定制化加规模化效应有望带来行业新增量。作为传统的光学器件,透 镜和棱镜等产品工艺相对成熟。但是客户侧定制化的需求旺盛,将显著增加产品附加值,同时大客户 带来的出货规模化效应将进一步降低产品成本,提升竞争力。

接收模块:国内厂商走向车规,从APD向SPAD、SiPM进阶

探测器——激光雷达光电探测器发展历程

在激光接收层面,根据光电探测器性能主要分为PIN PD、APD、SPAD和SiPM四类。 1. PIN PD增益很小、成本更低,适用于存在相干增益且不带噪声FMCW测距。 2. APD技术较为成熟,是使用最为广泛的光电探测器件。 3. SPAD理论增益能力是APD的一百万倍以上,探测器效率的提高直接提高了激光雷达的探测 范围和分辨率,适合面光源,能量较为发散,难以到达远距离探测的Flash激光雷达。 4. SiPM是多个SPAD的阵列形式,通过大尺寸阵列获得更高的可探测范围以及配合阵列光源使 用,采用成熟CMOS半导体工艺制造,且电路结构简单,工作电压较低,用于高级激光雷达。

探测器——市场规模

雪崩光电二极管(APD)适用于激光测距仪、基于aid的控制算法的量子传感、远程光纤通信和 正电子发射层析成像等,广泛应用于工业、航空航天、国防、商业、电信、医疗保健等下游领 域。这些领域和技术的蓬勃发展,为APD行业创造了新的增长空间。根据Maximize Market Research,2019年全球雪崩光电二极管(APD)市场估值为13013万美元,预计到2027年将 达到17598万美元,年复合增长率为3.85%。

SiPM采用大批量CMOS工艺生产,成本较低。SiPM应用领域包括生物光子学、激光雷达和3D 测距、高能物理、空气粒子物理、分类和回收、危险和威胁检测、荧光光谱、闪烁体、医学成 像等,尤其在汽车激光雷达和工业激光雷达领域的应用较为广泛。根据kbvresearch,预计 2027年全球SiPM市场规模将达到1亿9080万美元,年复合增长率为7%。

探测器——单光子雪崩光电二极管(SPAD)

单光子雪崩光电二极管(Single Photon Avalanche Diode,SPAD)是工作在盖革模式下的 APD,器件两端的反向偏压高于其击穿电压。此时器件内部电场极高,单个光子就可触发雪 崩效应产生能被外部探测的雪崩电流,因此被称为单光子雪崩光电二极管。

在雪崩倍增效应下,电流随着时间呈指数级增加,从而产生雪崩电流脉冲。理论上雪崩倍增 过程一旦被触发便不会停止,光生电流在纳秒内被增加到毫安培量级,因此需要在光生电流 增大到损坏器件之前结束雪崩。

SPAD以极快的响应速度和极高的灵敏度等特性,成为弱光探测和高速成像研究领域的热点 技术之一。但SPAD芯片技术难点较多,既包括器件物理层面的问题,如提升小像素的光子探 测效率(PDE),也涵盖电路设计和制造工艺方面的问题。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们